海外旅行をする上で、やっぱり一番気になるのが、換金方法と保険のお話。

「日本で両替して行くのが良いのか、現地に着いてからするべきなのか……。空港はレートが悪いけど、街中に出るまでに現金がいるよなあ……」「ケガをしたときに、病院代とかどうしたら良いんだろう……」などなど、私も初めての海外旅行は調べまくりました。

結果、行き着いたのが、クレジットカード最強説。

日本ではまだまだ現金主義なところがありますが、海外ではキャッシュレス化が進んでおり、クレジットカードがあればとりあえず大丈夫。

現地で現金を両替するよりも、クレジットカードで支払った方がトータル的な金額もお得。

現金が必要なときは、両替よりキャッシングがお得。

そして、VISAだとさらに安心。JCBのカードは使えない国も多いのですが、VISAのクレジットカードは使えないと言われたことは今のところないです。

それも、クレジットカードはお金の問題+保険問題も解決できて、まさに一石二鳥。しかし、クレジットカードもいっぱいあって、どれが良いのかわからない……。

私が調べに調べ、どれが良いのか選び抜いたカードがこちらの2つになります。

海外旅行保険はクレジットカードで十分?

1.年会費永年無料のエポスカード

まず、クレジットカードに海外旅行保険が付随している場合、自動付帯とそうでないものの、2つがあります。

これが、結構大事になってくるのですが、こちらのエポスカード は、自動付帯のため、旅行出発前に手続きは一切不要。旅行に一緒にエポスカードを連れて行けば、保険が適用されるという優れもの。

補償額は以下の通りです。

エポスカードの海外旅行保険補償額

| 障害死亡・後遺障害 | 500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任(免責なし) | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害(免責金額3,000円) | 20万円 |

海外旅行時のケガや病気はもちろん、携行品の盗難や破損などの損害に対しても補償してくれます。

エポスカードは、年会費無料のクレジットカードの中で、一番保険内容が良いです。

そして、海外では想像以上にスキミングというカード情報が盗まれる行為が多く、カードを不正使用されてしまうことがあるのですが、そういった場合でも、被害届を出した日が61日前まで遡って、全額補償してくれます。

そして、私が意外と重宝しているのですが、国内・海外の空港ラウンジを無料で利用できるのです。

これはエポスカードだとゴールドカードのみの特典なのですが、ドリンクなどを無料で飲める空港のラウンジにも入ることができるのです。

これがめっちゃ良くて、毎回空港で優雅な時間を過ごしています。

マルイで買い物するのもお得になりますしね。

ただ、エポスカードだけだと、補償額がちょっと心配なところ。

そもそも、怪我や病気の程度にも寄るとは思うのですが、一般的に海外でかかる医療費は、このくらいと言われています。

- アジア:300〜500万円

- ヨーロッパ:400〜600万円

- オーストラリア:400万円

- アメリカ:1,000万円以上

こう見ると、エポスカード1枚のみだと、万が一の時にちょっと心配…。

海外で何もなければ、医療費0なのですが、何かあってからでは遅いので、ここは安全策として、私は二刀流で行きました。

2.年会費永年無料の楽天カード

2枚目のクレジットカードが、楽天カード。

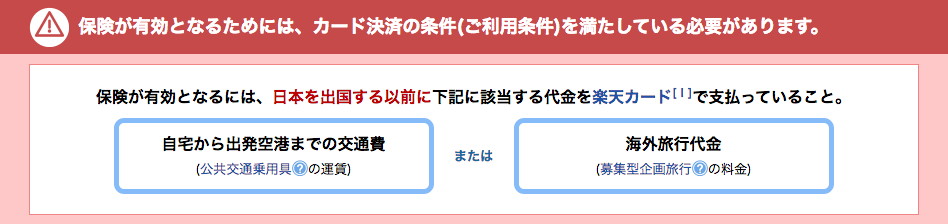

こちらも年会費無料で、海外旅行保険がついているのですが、エポスカードとは違って、自動付帯ではなく、利用付帯です。

利用付帯とは…

簡単に言うと、旅行代金を楽天カードで支払っているのが条件となります。

自宅から空港まで公共交通機関を使った場合、その運賃を楽天のクレジットカードで支払っても、保険が適用されるのですが、車などのガソリン代や高速料金の支払いは対象外。タクシーの支払いOK。

楽天カード海外旅行保険補償額

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任(免責なし) | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害(免責金額3,000円) | 20万円 |

障害死亡・後遺障害の補償額はエポスカードより楽天カードの方が良いですね。

そして、これが意外と知られないのかもしれないのですが、クレジットカードを2枚以上持っていた場合は、それぞれの項目の補償限度額が合算してくれるのです。(傷害死亡・後遺障害以外)

エポスカード と楽天カードを持っていた場合の補償額(楽天カードで旅行代金を支払った場合)

| 補償内容 | エポスカード | 楽天カード | エポス×楽天の合算合計額 |

| 傷害死亡・後遺障害 | 500万円 | 2,000万円 | 2,000万円 |

| 傷害治療費用 | 200万円 | 200万円 | 400万円(合算) |

| 疾病治療費用 | 270万円 | 200万円 | 470万円(合算) |

| 賠償責任(免責なし) | 2,000万円 | 2,000万円 | 4,000万円(合算) |

| 救援者費用 | 100万円 | 200万円 | 300万円(合算) |

| 携行品損害(免責金額3,000円) | 20万円 | 20万円 | 40万円(合算) |

年会費無料のエポスカードと楽天カードを持ち、楽天カードで旅行代金を支払うと、万が一のとき、これだけの補償額を得ることができるのです。

ただし、両カードとも、保険適用期間は、日本出国日から3カ月後までの旅行期間に限ります。

3カ月以上の旅行になる方、補償額がもっと必要な方は、クレジットカードの保険ではなく、別途海外旅行保険に入ることをおすすめします。

>> 海外旅行・留学・ワーホリ保険のAIG損保▲長期の海外旅行、留学の場合はこういう保険がおすすめ。

まとめ

- エポスカードも楽天カードも年会費無料

- エポスカードは自動付帯なので、持っているだけで保険が適用される

- 楽天カードは利用付帯なので、旅行代金を楽天カードで支払えば保険が適用される

- 2枚持っていると2つのカードの補償額が合算される(傷害死亡・後遺障害以外)

- エポスカードはマルイ、楽天カードは楽天で買い物をするとお得

私は現地で現金を用意しないといけないときは、海外のATMにエポスカードを入れてキャッシングを利用していました。両替より断然レートが良いです。